Apskaita

| Apskaita > Mokesčių ir apskaitos naujienos: ką svarbu žinoti buhalteriams, auditoriams ir finansininkams | Spausdinti |

| Mokesčių ir apskaitos naujienos: ką svarbu žinoti buhalteriams, auditoriams ir finansininkams | 2019 03 08 |

Mokesčių ir apskaitos naujienos: ką svarbu žinoti buhalteriams, auditoriams ir finansininkams

NUO 2019 M. VASARIO 15D. PAKEISTOS GYVENTOJŲ, ĮSIGIJUSIŲ VERSLO LIUDIJIMUS, BUHALTERINĖS APSKAITOS TAISYKLĖS

Nuo 2019-02-15 pakeistos gyventojų, įsigijusių verslo liudijimus, buhalterinės apskaitos taisyklės, pagal kurias:

1. Verslo liudijimą įsigijęs gyventojas buhalterinei apskaitai tvarkyti gali pasirinkti naudoti:

1.1. neelektroninę buhalterinės apskaitos tvarkymo priemonę – popierinį (atspausdintą) žurnalą;

1.2. elektroninę buhalterinės apskaitos tvarkymo priemonę – VMI valdomos i.MAS posistemį i.APS arba kitą elektroninę buhalterinės apskaitos tvarkymo priemonę, kuriose pildomas elektroninės formos žurnalas.

2. Gyventojui uždrausta savo veiklos apskaitos vedimui tuo pačiu metu naudoti abi priemones: elektroninę ir neelektroninę;

- Tam tikrą laikotarpį naudojęsis elektronine buhalterinės apskaitos tvarkymo priemone gyventojas to laikotarpio buhalterinės apskaitos dokumentus arba popierinių (atspausdintų) buhalterinės apskaitos dokumentų skaitmenines kopijas gali pasirinkti saugoti elektroninėje buhalterinės apskaitos tvarkymo priemonėje, tačiau privalo užtikrinti jų kilmės autentiškumą, turinio vientisumą ir įskaitomumą. Kilmės autentiškumu laikomas prekių tiekėjo (paslaugų teikėjo) tapatybės tikrumas, turinio vientisumu – buhalterinės apskaitos dokumento duomenų keitimo (išskyrus techninių klaidų taisymą) nebuvimas. Įskaitomumas reiškia, kad buhalterinės apskaitos dokumentas yra įskaitomas (perskaitomas) ir pateiktas taip, kad visą jo turinį galima aiškiai įskaityti popieriuje arba ekrane, kad nereikėtų papildomo interpretavimo ar nagrinėjimo. Taisyklės privalomos visiems, dirbantiems pagal verslo liudijimą.

LBAA teikė pasiūlymus nedrausti gyventojams apskaitą tvarkyti naudojantis abejomis priemonėmis (elektronine ir neelektronine) vienu metu. Finansų ministerija neatsižvelgė į pateiktą siūlymą.

https://www.e-tar.lt/…/leg…/5769dd70303011e9b66f85227a03f7a3

NUO 2019M. VASARIO 14 D. PAKEISTOS GYVENTOJŲ, BESIVERČIANČIŲ INDIVIDUALIA VEIKLA PAGAL PAŽYMĄ, BUHALTERINĖS APSKAITOS TAISYKLĖS

Nuo 2019-02-14 pakeistos gyventojų, besiverčiančių individualia veikla pagal pažymą, buhalterinės apskaitos taisyklės, pagal kurias nuo 2019-02-15:

- Gyventojui nebeleidžiama naudoti kelias buhalterinės apskaitos tvarkymo priemones (elektroninę ir neelektroninę);

- Jei gyventojas apskaitą tvarkė elektronine buhalterinės apskaitos tvarkymo priemone, jis gali nespausdinti apskaitos registrų. Tokiu atveju jis privalo užtikrinti jų kilmės autentiškumą, turinio vientisumą ir įskaitomumą. Kilmės autentiškumu laikomas prekių tiekėjo (paslaugų teikėjo) tapatybės tikrumas, turinio vientisumu – buhalterinės apskaitos dokumento duomenų keitimo (išskyrus techninių klaidų taisymą) nebuvimas. Įskaitomumas reiškia, kad buhalterinės apskaitos dokumentas yra įskaitomas (perskaitomas) ir pateiktas taip, kad visą jo turinį galima aiškiai įskaityti popieriuje arba ekrane, kad nereikėtų papildomo interpretavimo ar nagrinėjimo;

- Jei gyventojas verčiasi kelių skirtingų rūšių individualia veikla, kurių išlaidoms pagrįsti turi vieną įsigijimo dokumentą ir pildo atskirus Pajamų ir išlaidų apskaitos žurnalus, tai išlaidas individualios veiklos rūšims jis paskirsto pats pagal kiekvienos individualios veiklos rūšies išlaidas (jei įmanoma) arba proporcingai pajamoms iš individualios veiklos rūšių ir įrašo į atitinkamus žurnalus;

- Gyventojas, pastebėjęs klaidą po metinės pajamų mokesčio deklaracijos GPM308 pateikimo dienos, ją ištaiso, surašydamas buhalterinę pažymą, ir patikslina GPM308;

- Gyventojas, naudodamasis elektronine buhalterinės apskaitos tvarkymo priemone ir pastebėjęs klaidą, ją ištaiso, anuliuodamas klaidingą dokumentą ar įrašą (nurodo tokio taisymo datą ir priežastį), ir sukuria naują teisingą dokumentą ar įrašą. Anuliuoti dokumentai ar įrašai elektroninėje buhalterinės apskaitos tvarkymo priemonėje turi būti saugomi teisės aktuose, reglamentuojančiuose dokumentų saugojimą, nustatytą laiką, tačiau trumpiausias saugojimo terminas neturi būti trumpesnis negu 10 metų.

LBAA primena, kad visi gyventojai, vykdantys individualią veiklą privalo vesti IDV veiklos pajamų (sąnaudų) buhalterinę apskaitą. Sąnaudų apskaitos vesti nereikia, jei taikomas 30% būdas.

LBAA teikė pasiūlymus nedrausti gyventojams apskaitą tvarkyti naudojantis abejomis priemonėmis (elektronine ir neelektronine) vienu metu. Finansų ministerija neatsižvelgė į pateiktą siūlymą.

https://www.e-tar.lt/…/leg…/597fdba02e0011e9b66f85227a03f7a3

VMI parengė demonstracinę elektroninės apskaitos sistemą i.APS.

https://imas-demo.vmi.lt/isaf/dynamicPage/aboutIaps

NUO 2019-02-11 ĮSIGALIOJA NAUJA PAVYZDINĖ DARBO SUTARTIES FORMA,

kuri yra čia:

http://www.lbaa.lt/…/Drabo-sutarties-forma-nuo-2019-02-11.d…

Pakeitimai:

1. atsiranda naujas punktas:

„Darbdavys darbuotojo asmens duomenis tvarko darbdavio teisinių prievolių vykdymo tikslu ir užtikrina, kad darbdavio vykdomas darbuotojo asmens duomenų tvarkymas atitiktų 2016 m. balandžio 27 d. Europos Parlamento ir Tarybos reglamento (ES) 2016/679 dėl fizinių asmenų apsaugos tvarkant asmens duomenis ir dėl laisvo tokių duomenų judėjimo ir kuriuo panaikinama Direktyva 95/46/EB (Bendrasis duomenų apsaugos reglamentas) (OL 2016 L 119, p. 1) bei Lietuvos Respublikos asmens duomenų teisinės apsaugos įstatymo nuostatas.”

2. keičiamas punktas dėl sutarties pakeitimo:

„Ši darbo sutartis gali būti pakeista ar papildyta raštišku šalių susitarimu, išskyrus Darbo kodekse numatytus atvejus. ” . Seniau nebuvo DK atvejų, darytina prielaida, kad bus DK pokyčių, kurie leis darbdaviui vienašališkai keisti darbo sutartį be darbuotojo sutikimo.

https://www.e-tar.lt/…/le…/d4251d202b9e11e9b66f85227a03f7a3…

https://www.e-tar.lt/…/7b2df7605cdc11e79198ffdb…/SqyiypJrbm…

MB įstatymo pakeitimo projektas

2019-02-13 užregistruotas MB įstatymo pakeitimo projektas, kuriam pritarus MB nariai savo mažajai bendrijai galėtų teikti paslaugas pagal civilinę paslaugų sutartį, išskyrus paslaugas, kurios turi darbo santykių požymius.

MB vadovo paslaugų teikimas pagal civilinę paslaugų sutartį išliktų.

MB įstatymo projekte nėra nuorodos į teisės aktą, kuris apibrėžtų darbo santykių požymius.

LBAA jau pateikė pastabas dėl MB įstatymo projekto. Mes paprašėme MB įstatymą papildyti terminais/paaiškinimais: ką šiame įstatyme reiškia ar apima civilinė paslaugų sutartis ir darbo santykių požymiai.

Aiškesnės įstatymo nuostatos sumažina klaidingų interpretacijų skaičių.

https://e-seimas.lrs.lt/…/TAP/046a8bb02f6311e9a505bd13c2494…

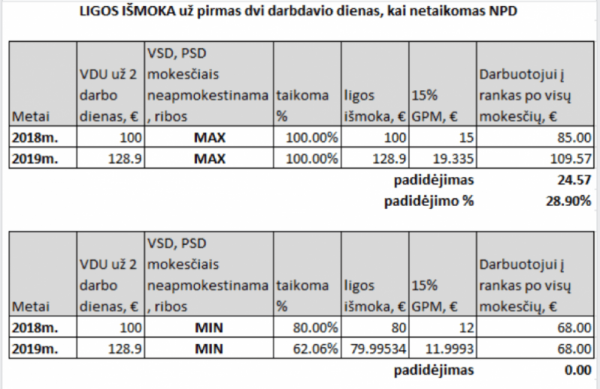

LIGOS IŠMOKOS MOKAMOS DARBDAVIO

2019m. darbuotojai gaus iki 28,9% didesnes ligos išmokas iš darbdavio, jei darbdavys taikys didesnį nei 62,06% koeficientą. Ligos išmoka neapsimokestina jokiais mokesčiais išskyrus 15% GPM jei išmokos dydis yra ne didesnis nei 100% darbuotojo VDU už paskutinius 3 mėn.

Mokant minimalią (2-jų d. d.) ligos išmoką, kuri yra 62,06% nuo darbuotojo 3 mėn. VDU, ligos išmokos dydis 2019m. išlieka toks pats koks buvo 2018m. Iš ligos išmokos papildomo kaupimo % neišskaičiuojami.

Darbdavys savo nuožiūra negali taikyti skirtingų ligos išmokų % įmonės darbuotojams, nes tokia tvarka gali būti pripažinta kaip diskriminacinė.

KAIMO BENDRUOMENIŲ ASOCIACIJŲ TEIKIAMOS PARAMOS PARAIŠKOS

Iki 2019m. kovo 15 d. kaimo bendruomenių asociacijos gali teikti paramos paraiškas dėl 1500-6000 eur paramos gavimo, kai finansavimo intensyvumas yra iki 95-100 %.

Parama gali būti skiriama:

- kaimo bendruomenės materialinės bazės sukūrimas ir (arba) stiprinimas (iki 3000eur, iki 95%);

- kaimo vietovės viešųjų erdvių sutvarkymas, pritaikant jas kaimo gyventojų poreikiams (pvz., poilsio ir (arba) laisvalaikio vietos įrengimas) ir priežiūra (iki 5000 eur, iki 95%);

- renginių organizavimas (1500-6000 eur, iki 95%-100%).

https://www.e-tar.lt/…/leg…/41602720288611e9b66f85227a03f7a3

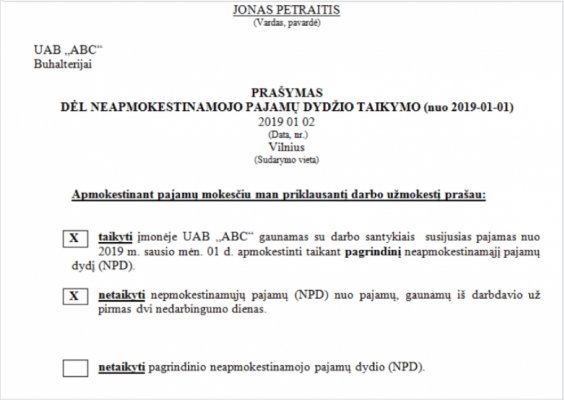

Jei darbuotojas pateiks įprastintį NPD prašymą, ligos išmokos atveju, metų gale gyventojui reikės primokėti GPM.

GPM nepriemoka susidarys dėl metinio NPD proporcijų tenkančių ligos išmokai ir likusiam darbo užmokesčiui perskaičiavimo ir dėl skirtingų GPM tarifų (ligai 15%, darbo užmokesčiui -20%).

Jei nenorite turėti prievolės metų gale teikti GPM deklaraciją ir mokėti GPM, rekomenduojama pateikti NPD prašymą, kuriame nurodoma, jog NPD ligos išmokai netaikomas.

Tokiu atveju GPM nepriemokos dėl ligos išmokos metų pabaigoje neturėtų būti.

7 IŠIMTYS, KADA VSD, PSD MOKESČIAI NUO NMA NESKAIČIUOJAMI

7 išimtys, kada VSD, PSD mokesčiai nuo MMA neskaičiuojami, nors darbuotojo darbo užmokestis yra < MMA:

- amžius< 24 m.

2. Neįgalūs asmenys, kai yra ≤ 55% darbingumo lygis

3. Gaunantys senatvės ar netekto darbingumo (invalidumo) pensiją

4. Gaunantys šalpos pensiją

5. Turintys ≥2 darbdavius

6. Gaunantys motinystės, tėvystės ar vaiko priežiūros išmoką

7. Draudžiami pensijų SD valstybės lėšomis (vienam iš tėvų, auginančiam vaiką iki 3 m. amžiaus, slaugančiam neįgalų asmenį ir t.t.)

D.BRITANIJOJE SUMOKĖTO PIRKIMO PVM SUSIGRĄŽINIMAS

VMI informuoja dėl to, kad yra didelė tikimybė, jog nuo 2019-03-30 D. Britanija nebepriklausys ES, todėl nebus galima susigrąžinti šioje šalyje sumokėto pirkimo PVM per EPRIS sistemą, jei prašymai bus pateikti po šios šalies pasitraukimo iš ES.

VMI rekomenduoja 2018m. PVM grąžinimo prašymus pateikti į EPRIS kaip galima anksčiau, vėliausiai iki 2019-03-07, kad VMI spėtų juos persiųsti D. Britanijos mokesčių administratoriui. Dėl 2019/01/01-2019/03/30 periodo D. Britanijos pirkimo PVM grąžinimo yra neaišku ar apskritai šį pirkimo PVM bus galima susigrąžinti per Lietuvos VMI EPRIS sistemą.

Manoma, kad nespėjus į nustatytus terminus, pirkimo PVM bus galima grąžinti tik patiems kreipiantis tiesiogiai į D. Britanijos mokesčių inspekciją.

VMI žinutės pilnas tekstas: “Atsižvelgdami į tai, kad D. Britanija nuo 2019 m. kovo 30 d. turėtų būti nebe Europos Sąjungos narė, ir į tai, kad nėra aišku, ar D. Britanijos pasitraukimas įvyks, susitarus D. Britanijai ir Europos Sąjungai dėl pasitraukimo sąlygų, ar ne, rekomenduojame prašymus grąžinti PVM, sumokėtą D. Britanijoje 2018 m., pateikti ne vėliau kaip iki 2019 m. kovo 7 d.

Atkreipiame dėmesį, kad bus stengiamasi, jog visi prašymai, kurie bus pateikti vėliau nei rekomenduojamas 2019 m. kovo 7 d. terminas, būtų persiųsti D. Britanijai iki 2019 m. kovo 29 d. 00:00 valandų. Dėl galimų sistemų trikdžių negalime garantuoti, jog tikrai visus prašymus pavyks išsiųsti.

Tuo atveju, jei prašymai nebus išsiųsti, o D. Britanija bus pasitraukusi iš Europos Sąjungos, nesusitarus dėl pasitraukimo sąlygų, dėl PVM grąžinimo už 2018 m. laikotarpį turėsite kreiptis tiesiogiai į D. Britanijos mokesčių administratorių.

Tiesiogiai į D. Britanijos mokesčių administratorių reikės kreiptis ir dėl PVM grąžinimo už laikotarpį nuo 2019 m. sausio 1 d. iki 2019 m. kovo 29 d. Šiuo metu nėra aišku, ar D. Britanija grąžins PVM už vėlesnius laikotarpius, t. y. už laikotarpius nuo 2019 m. kovo 30 d.”

PVM NEAPMOKESTINAMOS JURIDINIŲ PELNO NESIEKIANČIŲ ASMENŲ PASLAUGOS

PVM neapmokestinamos tik juridinių pelno nesiekiančių asmenų teikiamos šios paslaugos:

- kultūros paslaugos;

- muziejų, zoologijos ir botanikos sodų, cirko veikla;

- visų meno rūšių, kultūros renginiai (spektakliai, parodos, renginiai), kino filmų gamyba, dubliavimas, titravimas ir pan., nuoma ir rodymas;

- bibliotekų teikiamos bibliografinės ir informacinės paslaugos.

Jei šią veiklą vykdo kiti pelno siekiantys asmenys, ji apmokestinama PVM neapmokestinamas prekių/paslaugų tiekimas, jei jį vykdo pelno nesiekianti asmuo ir yra šios sąlygos susijusios su teikiama paslauga/preke:

- politinių partijų, profesinių sąjungų ir kitų įsteigtų ir veikiančių narystės pagrindu juridinis asmuo savo nariams teikia paslaugas, jeigu jos atitinka juridinio asmens įstatuose (nuostatuose) nustatytus šio juridinio asmens tikslus, taip pat šių asmenų savo nariams tiekiamos prekės (kai šis prekių tiekimas yra susijęs su minėtų paslaugų teikimu), kai už šias prekes ir paslaugas, be nario mokamo nario mokesčio, negaunamas joks papildomas atlygis;

- teikiamos su kūno kultūra ir sportu susijusios paslaugos, kaip teisės dalyvauti kūno kultūros arba sporto renginyje suteikimas, išskyrus bilietų į kūno kultūros arba sporto renginius pardavimas;

- paslaugos, teikiamos kūno kultūros ir sporto dalyviams, tiesiogiai susijusios su jų dalyvavimu, t. y. teisės naudotis kūno kultūrai ir sportui pritaikytomis patalpomis, teritorijomis ir (arba) inventoriumi suteikimas, kūno kultūros ir sporto dalyvių treniravimo ir kitos panašios paslaugos. Išskyrus apgyvendinimo, maitinimo ir vežimo paslaugas, kai jas teikia pelno nesiekiantis asmuo, kurio viešoji veikla ir yra tokių paslaugų teikimas;

- PVM neapmokestinamos juridinių asmenų, vykdančių visuomenei naudingą veiklą, organizuojamų labdaros ir paramos renginių metu šių asmenų tiekiamos prekės ir (arba) teikiamos paslaugos (įskaitant bilietų į nurodytus renginius pardavimą), jeigu surinktos lėšos, likusios padengus renginio organizavimo išlaidas, bus skirtos tik labdarai ir (arba) šių asmenų vykdomai visuomenei naudingai veiklai.

Ši nuostata taikoma ne daugiau kaip 12 konkretaus JA organizuojamų labdaros ir paramos renginių per kalendorinius metus. Jei tokią veiklą vykdo pelno siekiantys asmenys, ji apmokestinama PVM.

Šaltinis: PVMĮ, 23 str.

PARAMA IR PVM ATSKAITA

PVM mokėtojo PVM atskaita nekoreguojama, kai:

- suteikta labdara prekėmis ≤75€ per mėnesį vienam asmeniui;

- perduota neriboto dydžio parama labdaros teikėjui, su kuriuo sudaryta paramos sutartis, kurioje paramos gavėjas įsipareigoja gautas prekes išdalinti labdarai ≤75€ sumai kiekvienam labdaros gavėjui per mėnesį;

3. perduotų kaip parama prekių vertė ≤ 145€ per mokestinį laikotarpį.

https://e-seimas.lrs.lt/…/leg…/lt/TAD/TAIS.168547/fsavOHBsDv

LBAA informuoja, kad internete sklinda klaidinga žinia, jog 2019 m. darbuotojai gaus mažesnį darbo užmokestį dėl nepritaikyto NPD, nes seniau teikti NPD prašymai negalioja. LBAA informuoja, kad darbuotojams nereikia teikti naujų prašymų dėl NPD taikymo.

Jei buvo taikomas NPD 2018, jis toliau ir taikomas 2019m. Taigi darbuotojų darbo užmokestis 2019 m. nesumažės. Sumažėtų tik tokiu atveju, jei gyventojas nekaupė papildomai pensijai, o 2019m. kaupia (1.8%), tokiu atveju sumažėjimas yra 0,4%.

Buhalteriai – tai ta paskutinioji grandis, kuri turės priimti sprendimus: taikyti galiojančias teisės aktų nuostatas ar aklai klausyti kaip siūlo skaičiuoti mokesčius Sodra ir VMI.

Įgyvendinančios institucijos (VMI, Sodra) dėl neprofesionaliai parengtų mokestinės reformos teisės aktų priverstos pažeidinėti Teisėkūros pagrindų įstatymą- tam tikrais atvejais aiškina teisės aktų taikymą ne taip, kaip yra nustatyta galiojančiuose teisės aktuose.

PELNO NESIEKIANČIŲ ASMENŲ FINANSINĖS ATASKAITOS

Už 2018m. pelno nesiekiantys asmenys finansines ataskaitas rengia pagal 1K-372 ir VA-137 įsakymus ir jų veiklą reglamentuojančius teisės aktus (VŠĮ įstatymas, Asociacijų įstatymas ir pan.).

Pagal šiuos teisės aktus yra nustatyta 2018m. viešųjų finansinių ataskaitų sudėtis:

- Balansas

- Veiklos rezultatų ataskaita

- Aiškinamasis raštas

- Metinis pranešimas arba veiklos ataskaita.

Už 2017m. asociacijų ir viešųjų įstaigų ataskaitos yra viešai prieinamos ir jas galima gauti be jokio atlygio per RC http://www.registrucentras.lt/jar/p/index.phpir pasižiūrėti kaip šios ataskaitos atitinka teisės aktų reikalavimus.

Atkreipiame dėmesį, kad 2019m. finansinių ataskaitų sudarymui yra naudojamas kitas teisės aktas 1K-443. Ištrauka iš VA-137: Paramos gavėjo, t. y. juridinio asmens, metinės ataskaitos viešoji dalis parengiama laisva forma, tačiau joje privalo būti nurodyta:

6.1. informacija apie paramos gavėją: pavadinimas, teisinė forma, identifikacinis numeris (kodas), buveinės adresas;

6.2. informacija apie paramos gavėjo valdymo organų narius paskutinę ataskaitinio laikotarpio dieną;

6.3. informacija apie paramos gavėjo padalinius (jeigu turi): buveinės adresas, padalinio vadovas (vardas, pavardė);

6.4. paramos gavėjo narių skaičius (jeigu tai narystės pagrindais veikiantis juridinis asmuo) paskutinę ataskaitinio laikotarpi dieną;

6.5. vidutinis dirbančių pagal darbo sutartis asmenų, taip pat savanoriškai padedančių asmenų skaičius per atitinkamą ataskaitinį laikotarpį;

6.6. per praėjusius kalendorinius metus vykdytos visuomenei naudingos veiklos aprašymas (toliau – veiklos aprašymas), nurodant konkrečias LP įstatymo 3 straipsnio 3 dalyje nurodytas visuomenei naudingos veiklos sritis, kuriose vykdytos programos (jeigu atitinkama sritis nenurodyta, pateikti jos apibūdinimą), aprašant pagrindines vykdytas programas, jų tikslus, rezultatus, išskiriant programas, ketinamas tęsti ateityje. Veiklos aprašyme turi atsispindėti paramos gavėjo vykdomos visuomenei naudingos veiklos atitiktis paramos gavėjo įstatams (nuostatams);

6.7. informacija apie paramos gavėjui per kalendorinius metus suteiktą visą paramą, nurodant, kiek jos gauta iš juridinių ir iš fizinių asmenų (Lietuvos ir užsienio), taip pat anonimiškai gautą paramą;

6.8. informacija apie labdaros suteikimo fiziniams asmenims, giminystės (pirmos eilės) ryšiais susijusiems su paramos gavėjo valdymo organų nariais, taip pat paramos suteikimo kitiems juridiniams asmenims, kurių valdymo organų narys yra paramos gavėjo valdymo organų narys, atvejus, jeigu tokių atvejų per kalendorinius metus buvo.

Ištrauką iš 1K-443 (2018m. galioja analogiški reikalavimai, tik jie yra vieneto veiklą reglamentuojančiuose teisės aktuose) 4. Veiklos ataskaitoje arba metiniame pranešime turi būti:

4.1. nurodoma pelno nesiekiančio juridinio asmens veiklos tikslai, uždaviniai ir atlikti darbai, siekiant šio asmens veiklos tikslų, taip pat nurodomi ateinančių finansinių metų veiklos tikslai, uždaviniai ir planuojami atlikti darbai;

4.2. pateikiama informacija apie asociacijos narių, labdaros ir paramos fondo dalininkų skaičių finansinių metų pabaigoje ir praėjusių finansinių metų pabaigoje, viešosios įstaigos dalininkų skaičių ir kiekvieno jų įnašų vertę finansinių metų pabaigoje ir praėjusių finansinių metų pabaigoje.

Abu teisės aktai nustato skirtingus reikalavimus veiklos ataskaitai, dėl ko pelno nesiekiantys asmenys jas sudaro ir sudarys ateityje netinkamai.

LBAA teikė pasiūlymus FM, kad suvienodintų reikalavimus visuose teisės aktuose, mūsų pasiūlymui buvo nepritarta.

Pateikus pavyzdžius, kad pelno nesiekiantys vienetai, nesugeba parengti taip sudėtingai reglamentuojamų ataskaitų, Finansų ministerija pateikė atsakymą raštu, kad nėra jokio pažeidimo, jei būtų pažeidžiamos VA-137 įsakymo nuostatos dėl viešo paramos deklaravimo arba būtų teikiamos finansinės ataskaitos, kuriose yra neteisingai rodomas finansavimas, teikiami akivaizdžiai klaidingi duomenys apie įmonės finansinę veiklą.

Mes supratome, kad Finansų ministerijai svarbu, kad yra pateiktos ataskaitos RC ir visai nesvarbu kokie dokumentai prikabinami RC.

Prašėme Finansų ministerijos peržiūrėti savo atsakymą, deja jis nebuvo peržiūrėtas. Toks yra dabartinis Finansų ministerijos požiūris į pelno nesiekiančių asmenų finansinių ataskaitų kokybę ir jų sudarymo reglamentavimą:

2018m.

https://e-seimas.lrs.lt/…/leg…/lt/TAD/TAIS.246011/hXIMwUFkqX

2019m.

https://e-seimas.lrs.lt/…/…/42ead8f0055f11e98a758703636ea610

2018-2019m.

https://e-seimas.lrs.lt/…/dc2e0840b02d11e68987e…/BaRGcSHacK…

VYRIAUSYBĖ PATVIRTINO VALSTYBĖS ĮMONIŲ PELNINGUMO PROCENTĄ

2019-01-14 Vyriausybė patvirtino valstybės įmonių pelningumo % dėl 2019-2021m.

Yra tikimasi didžiausios pelno normos iš VĮ Mašinų bandymo stotis -13,3%, o mažiausia pelno norma UAB „TOKSIKA“ – 3,2%, o VĮ Valstybinių miškų urėdija, turės siekti uždirbti 40,5 mln. EUR konsoliduotojo grynojo pelno:

https://www.e-tar.lt/…/leg…/6f5e4b90180311e9bdd0d0d6ba6c7c51

www.lbaa.lt inf.

Visos teisės saugomos įstatymo

Visos teisės saugomos įstatymo